共働き家庭のNISA利用の一例

NISAという言葉をニュースで聞くことがあるかと思います。我が家では夫婦別々の方法で利用しているNISAに関して紹介します!

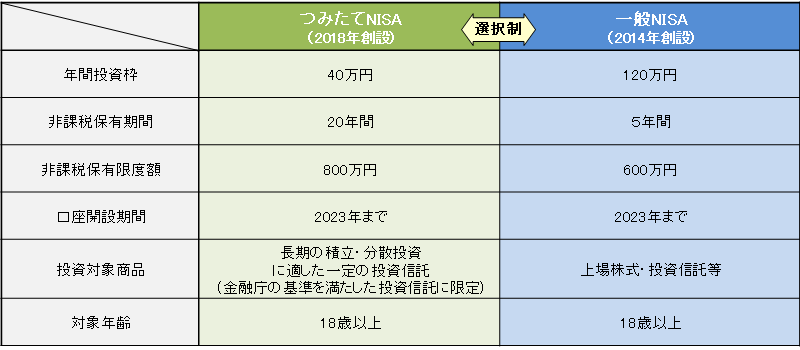

NISAには一般NISA、つみたてNISA、ジュニアNISAがあり、2024年度から新しいNISAに一本化されます。これからNISAを始めようとする方は、新しいNISAを知った上で現行のNISAを利用するか決めたほうがよいと思います。

私はつみたてNISA、妻は一般NISAを利用しているので、新しいNISAに変更した場合どのようになるかを例を上げて説明します。

新しいNISAと従来のNISAの違い

新しいNISA : 金融庁

新しいNISAはつみたて投資枠と成長投資枠が併用でき、非課税保有限度額が増額し、非非課税保有期間が恒久化することが大きな変更です。

順に説明します。

つみたて投資枠と成長投資枠が併用できるということは、毎月一定額を積み立てる投資と、好きなタイミングで購入する投資のどちらもNISA枠で利用できるということです。

なぜNISAがいいかといいますと、株を売却する際に20.315%税金を取られるのですが、

NISA枠で購入した場合は税金がとられません!これは非常に大きいのでぜひNISAを使ってほしい理由です。

非課税保有限度額の増額は、従来の制度ですとつみたてNISAなら800万円、一般NISAなら600万年だったのが、新しいNISAですと1,800万円が対象となります!さらに、枠の再利用が可能なため、売却すると限度額が戻ります!ただ、成長投資枠の限度は1,200万円なので、つみたて投資枠が600万円で成長投資枠が1,200万円が成長投資枠を限度まで利用した場合の最大利用額になります。

非課税保有期間の恒久化は、従来制度ですとつみたてNISAは購入した20年間以内に売却しないとNISA口座以外の口座に払い出されます。これは20年以内に高く売れるときに売れたらいいのですが、20年後に基準価額という投資信託の価値みたいなものが低い場合は損あるいはあまり儲からない時に売却しなければならず、NISA口座以外の口座に移行しても税金免除の特例が受けられなくなってしまいます。

一方、新しいNISAはこの期限がなくなるので基準価額が高い時にいつでも売却することができます!一般NISAも基準価額を株価に置き換えて同様のことが言えるので運用が有利になると言えます。

我が家で新しいNISAに移行した場合を説明します。

私はつみたてNISAを利用していますが、米国株は特別口座という売却時の税金を証券会社が代わりに処理してくれる口座で購入しております。新しいNISAに移行すると、米国株も成長投資枠で買うことができ、売却時の税金がかかりません!

妻はつみたて投資枠も利用できることになるので、利用したとすると売却時に税金がかかりません。

ジュニアNISAは2023年までなので、利用するとしても限定的になります。

従来のNISAと新しいNISAの併用

2024年より前にNISA口座を開設すると、従来のNISAと新しいNISAを併用して利用できます。2023年中に解説した場合、新しいNISAの限度額1,800万円に加え、つみたてNISAなら1年分の40万円、一般NISAなら1年分の150万円を利用することができます。NISA枠で売却した場合は非課税なので迷われている方は今年中にNISA口座を開設することをおすすめします!

なお、現行のNISA(一般・つみたて)を利用している者については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるとアナウンスされていますので、一度口座開設をすれば従来のNISAと新しいNISAどちらも使えます。

まとめ

新しいNISAはかなりお得で、より有効に使うなら従来のNISAを2023年度中に作成するとよいです。

「どんな投資信託や株を買えばいいの?」と思う方もいるかと思うので、今後の記事で紹介する予定です!